����3.5.1.�Ј������Y��

������Ȃ��y�ИI������Ļ���ИI���Ј������T���^�ߣ����ҽ��O��������Ļ����I���Ї�����Ј������Y�|������Ļ���ИI���Ј������Y�|��������Ļ�����̌��I�а��Y�|������Ļ�����̌���OӋ���Y�|���@Щ�Y�|���팦Ļ����I�ڽ��IҎģ�����̘I�����ˆT���ɡ��O��l�������gˮƽ�ȸ����涼����˺ܸߵ�Ҫ��ֻ�о߂��ஔ�l������I�����M��Ļ���ИI���@�cһ��Ľ�����˾���b����I�����ܴ�ͬ������������Ļ�����̌��I�а���I�Y�|�ȼ��˜ʡ�������һ��ʩ���а��Y�|���ԳГ����N��ͽ���Ļ�����̵�ʩ�������ж���ʩ���а��Y�|���ԳГ���헺�ͬ�~�����^��Iע���Y�� 5���҆��wĻ��������e�� 8,000ƽ�������¡��߶��� 80�����µĽ���Ļ�����̵�ʩ������������ʩ���а��Y�|���ԳГ���헺�ͬ�~�����^��Iע���Y��5���҆��wĻ��������e�� 3,000ƽ�������¡��߶��� 30�����µĽ���Ļ�����̵�ʩ�����@Щ�Y�|Ҫ�������˝����M���ߣ�Ҳʹ�Ç���һ���Y�|���a��I���Գа��߶�Ļ���Ŀ������ӯ��������

����3.5.2.���gˮƽ

����Ļ���ИI�ǽ����I�������м��g�����Įa�I֮һ�����I�����C���Ե�Ļ����Iһ�㶼�������OӋԺ���Cе������I��ʩ����I�����I�����c������ĸ��������аl�OӋ�I�����漰�����W���Y���W�����όW���Cе�W�ȶ����W�ƣ����g���w��dz��V�����S���҇����л��M�̵ļӿ�ͳ��н���ˮƽ����ߣ��҇��Ľ����OӋ�����ٶȼӿ죬�����OӋˮƽ������һ�������g�����ߡ�ʩ���y�ȸߡ�ˇ�g�ԏ����w�����Ļ�����̲�����F��������Ҫ��Ļ����I����Ҫ�߂����M�����a�O��ͼӹ���ˇ��߀Ҫ�ڮaƷ�аl�������OӋ�����a���졢����ʩ�����Ŀ�����ȷ��涼�߂��^�ߵ�ˮƽ��Ļ���ИI�ڼ��g�ϵĸ�Ҫ��ʹ�úܶ��ИI����I�y�������M��Ļ���Ј��������ǟo���M��߶��Ј��I��

����3.5.3.���̘I��

�����ڽ����I�����̘I��һ�㶼�Dž��c�Ј���������Ҫ�l�����@�ڽ���Ļ���ИI�Ȟ���Ҫ���oՓ���ИI�O�ܲ��T���Y�|����c������߀�nj��H�Ĺ���Ͷ�����`�����̘I������һ헷dz���Ҫ�ĸ���ָ�ˡ����磬�ڹ�����Ͷ���У��I��������Ҫ��Ͷ��������������^������^һ��Ҏģ����ƹ��̣��Դ�����Ͷ����Ͷ�˵ėl��֮һ��Ͷ�˷��Ĺ��̘I���ͽ���ǘI���Q�ߵěQ��������֮һ����Ļ���ИI�߶��Ŀ�����У��e�Ǻ���̻�����Ͷ�Y�Ŀ�����̘I������Ҫ�l����

����3.5.4.�Y������

���������b��ИI�����Y���ܼ����ИI����I���Y�����������à�r���I���_չ�����e���p�ص�Ӱ푡�Ļ����Iͨ����Ͷ��֮ǰ��Ҫ�_��Ͷ�˱�������ʩ���^������Ҫ�_���ļs�����ȣ��������Ľ��~�c����Ҏģ��С�o�����P�������Ŀ������Ҫ�_�߸��~�������@��ʹ����I���Y�����������õȼ��ɞ���I�lչ����ҪӰ����ء�ĿǰEPC �а�ģʽ�ѽ��ɞ���H�������Ƴ�͑�������һ�N��ʽ���� EPC�а�ģʽ�£����̿��а��̵ķ��շ��������Ŀ���O�ġ�ȫ�^�̡��������ĿͶ�Yǰ�ڹ����_ʼֱ������Ͷ�a(��ʹ��)��ֹ������I���Ŀ���������e���Y����������˺ܸߵ�Ҫ����Ҫ��I������ǰ���Ŀ�И�����ͬ�����ļs�������O���ُ������ʩ���ְ����Ŀ�S���|���ȶ����h������һ�����Y���|�������Y�ܡ��ڮa�I��ϣ�Ļ����I���ڽ����I��(��������)�c��������������֮�g������Ŀ��ȡEPC �а�ģʽ���t������Ҫ��Ļ����I�܉���K��I�����ύһ���M��ʹ�ù��ܺ�ʹ�×l����Ļ�����̣��Ķ���Ļ����I���Y����������˺ܸߵ�Ҫ���@��Ҫ���ИI�ďS�̱�횾߂䏊����Y��I���������Y�������������M�뱾�ИI����һ�����Y��ډ���

����4.Ӱ��ИI�lչ�����ؼ��L�U

����4.1.���^�����h��

�����o�s�ĺ��^�������ߕ�������Ļ���ИI����ɂ�����IJ���Ӱ푣�(1)�̶��Y�aͶ�YҎģ���s���ĿͶ�Y���ͣ��½��Ŀ�p��;(2)�y���o�s����Y��o����Ӱ�Ļ���ИI�ؿ��Ͷ�룬�Ķ������ИI�aֵ�������ɵĺ��^�������ߌ������ڔU����Ļ���ИI�����w�I�������p�p�ИI���w�Y�����������M�ИI�lչ��

����Ŀǰ���҇����R�����صĭh�����}����Դ���}�������ܺĵ���Ҫ�M�ɲ��֣������ܺ��ѽ��_���҇���Դ�����ĵ� 1/3 ���ң��҇�����ͬ���l���l�_�����ܺ�ˮƽ�� 2-3���������ǽ�������o�Y������Ҫ؟�Ρ�2004 �꣬���Ұl��ί�l���ġ��������L�ڌ��Ҏ������Ҫ���ڡ�ʮһ�塱���g���½���������ʩ����50%���OӋ���ʣ������ٔ���������Ȍ�ʩ���� 65%�Ę˜ʡ����������ܵ� 65%��Ҫ�ɽ�������oϵ�y�Г�;һ���棬�½����ͽ����Ľ���Ļ����횰��Շ����C���Ĺ����OӋ�˜ʈ���;��һ���棬��회����н���Ļ���M�й��ܸ��죬��Ҫ���� 2020 ��ǰ��ɡ��S���������ܘ˜ʵď��ƌ�ʩ�����ܡ��h�������ܻ��Ľ���Ļ����Ȼ���ɞ��Ј������w���������ߌ��Ƅӽ���Ļ���ĸ��Q�������Ļ���߶��Ј��ı�����

����4.2.Ļ���ИI�c�ϡ������ИI֮�g���Pϵ

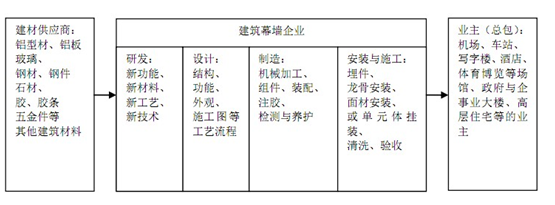

�����ڮa�I��ϣ�Ļ����I���ڽ����I��(��������)�c����������֮�g�������εĘI�������ͽ������̵�Ͷ�Y���O�Q���˽���Ļ�����Ј��������tؓ؟�������w���̽��O���f�{���P��헷ְ��̣���Ļ����I����ҪӰ�;�����΄t���X�Ͳġ�������䓲���ʯ�ġ��z�ȸ������I���C���ԵĽ���Ļ����I���˾���ʩ����I��һ�����c�⣬߀�����p�͙Cе������I���OӋԺ�Ļ���������Ļ���ИIҲ��˳ɞ齨���I������g�����Įa�I�����c�����εĮa�I�P�Pϵ��ʾ���£�

����4.3.��ȫ���a�L�U

����Ļ������ʩ�����I���R߅���߿յȭh�����M�У�������ȫ���a��������λ����ɰ�ȫ�[���Ŀ����ԣ��Ķ�����˾�ĘI�ա�Ʒ�ơ�Ч�����ؓ��Ӱ푡�

����4.4.���뼾���Բ����L�U

��������Ļ����I�Ľ��I��Ӿ���һ���ļ����ԣ����w�F�鲻ͬ�ĵ^�����Ҫԭ��飺1)����Ļ�����������⡢�R߅���߿�ʩ�����I���܇�������ѩ���Z�L���ߜصȚ��Ӱ��^��;2)���ȼ����ֺ���^�Ă��y�L�ٌ�ʩ��Ӱ푺ܴ����Ї�����ǰ��� 1������ɹ�����ͨ���^��;3)�������ȑT����Ļ����Iͨ���ϰ����Y����Ͷ�����^�� 12�¼�����ǰ���̽Y��ؿ����^�Ķ����F��������һ��Ӱ푡����Ļ����I�������뼾���Բ������L�U��

����4.5.�����~���L�U

���������~����~�^���c��̎�ИI���c�����Iģʽ���P����Ҫ�нӴ����ͽ���Ļ�����̣����¹���ʩ���I�գ������깤���̮aֵ�_�J�����~�Ļ�����̵ĽY��ģʽ���£�

����A.�Ŀ�И˺����Ŀͨ����5%-10%�Ĺ����A�����������S�� EPC �а�ģʽ(�OӋ����ُ��ʩ�����а�ģʽ����ͬ)�����У�������o�A����Ĺ����Ŀ��������;

����B.����ʩ���^���У������M�ȿ�ͨ������(�������c)���깤���̮aֵ 60%-80%�ı���֧�������������ͨ���� 1-3 ���r�g���Ķ�����ʩ���^����δ�������ڵđ����~����������~�^��;

����C.���̿�����պ��̿�ͨ���������깤���̮aֵ�� 80%-85%���������ͨ����Ҫ 3-6 ���r�g;���̛Q��̿�ͨ������ 95%�����̛Q��ͨ����Ҫ 6-12 ���r�g;��� 5%ͨ�����������|�����|�����ڱ����ڝM��֧����������ͨ���� 1-3 ��;�Ķ�������՛Q�����g�đ����~��|���ڃȵđ����~����������~�^��

����5.����Ļ���ИI��ǰ��

��������Ļ���ИI�cһ�����һ��ߵ^�ĺ��^�����lչ��r�����л��ʡ��̶��Y�aͶ�YҎģ�Լ����خa�ИI�İlչ��r�o�����P���S���҇������ij��m�������L�ĸ��_�ŵIJ������룬�҇��Ľ���Ļ���Ј��lչ���g���ڇ��H�Ј��ϣ��|�ρ����Ж|���W���Ȱlչ�Ї��һ�l�_���ҵij��н����ᳱ����˷����ИI�lչǰ���Ȟ�V韡�Ŀǰ�҇��Ѱlչ�ɞ������һĻ�����a�����ʹ�ô���������Ї������bf���� 2010 �� 8 ���ƶ��ġ��Ї������b��ИI��ʮ���塱�lչҎ���VҪ���������b��ИI2015�깤�̿��aֵ�����_�� 3.8�f�|Ԫ���� 2010�����L1.7�f�|Ԫ�������L�ʞ� 81%����ƽ�����L�ʞ� 12.3%���ң����н���Ļ��Ҫ�_�� 4,000�|Ԫ�����L������ 167%���ң���ƽ�����L�ʞ� 21.3%���ң��ɴ˿�Ҋδ������Ļ���ИI�Ԍ�ȡ�ø����ИI���w�İlչ�ٶȣ��Ј������������U��

����5.1.�҇�����Ļ���Ј����g��

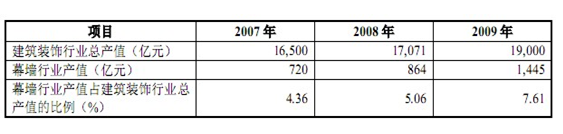

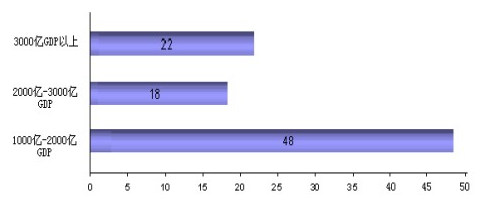

����2008 ���҇�GDP ��30.07�f�|Ԫ�����L9%�����꽨���b��ИI���aֵ�_�� 1.71�f�|Ԫ�������齨���b��ИI֮һ��Ļ���ИI���aֵҲ�_���� 864�|Ԫ���@�ɂ��ИI�Įaֵ�քeռ�� GDP �� 5.68%�� 0.29%��Ŀǰ�ѽ��� 9 ʡ��ֱݠ�� 23 ��Ļ����I��52�����Һ͵^�н�Ļ�������ϰ�헣��aֵ�� 120�|Ԫ����ţ�ռ�����b��ИI����а����~��80%���Ї��ѳɞ�����Ļ�����a��ʹ�ô��������������Ļ�����g�����lչ��

����2009 ���҇�GDP ��34.05 �f�|Ԫ�����������L 9.2%��ͬ�꽨���b��ИI���aֵ�s�� 1.9 �f�|Ԫ�����н���Ļ���ИI���aֵ�״�ͻ��ǧ�|���_�� 1,445 �|Ԫ��ռ�����b��ИI�ı��؏�2008 ���5.06%������2009 ���7.61%��2010 ���ԁ��҇�������u�˷����H����Σ�C��Ӱ푣�ȫ�� GDP ���������^�m�����^�����L�������ӽ����b��ИI���Ј�Ҏģ�����U��Ļ���ИI�{���@�����ڽ����b��ИI�����٣�δ���lչ���gʮ�־����^�ڽ����b��ИI��Ļ���ИI���H���п������L�����������Ҿ��ЏV韵��f�ЮaƷ���Q���Լ����Ͳ��ό��ڂ��y�Y����������@��ʹ��Ļ���ИI�����L�ٶ��@���I���ڽ����b��ИI���L�ٶȣ����ИI�еı��ز���������

����2007-2009��ȫ�������b��ИI�cĻ���ИI�aֵ���^��

������5.2.�҇����л�ˮƽ�IJ�����ߣ����Ƅӽ���Ļ���ИI���m�lչ

�����Ї������ij��m�lչ���b��ИI�ṩ�����õİlչ�l�����Ј������w�ƵĽ��������ƴ��M���Ї������ĸ������L���Ƅ��˳��л��M�̡�1990-2008 �꣬�Ї����������9.8%���^���ٶȰlչ�����л��������� 1990 ���26.40%������2008 ���45.7%��17 ���g�����19.3���ٷ��c�����������ҡ�ʮһ��Ҏ�����Ї����л����� 2010�ꌢ�_��47%�����������L�ͳ��л��M�̵ļӿ���һ���̶��ώ����˻��A�Oʩ���O�ͷ��خa�I�İlչ���@һ�r�ڣ�Ͷ�뵽���A�Oʩ���O�����Ͷ�Y��������L��2002-2008��ȫ����̶��Y�aͶ�Y������L���_ 24.51%�������dz��й���������סլ��Ͷ�Y�ͽ��O�lչѸ�٣��Ķ�������Ļ���ИI�a���˴������Ј�����

��������Ļ���ИI��һ�����͵ġ������͡��ИI���Ј���Ҫ�����ڽ����������I�l�_�������˿��ܼ��Ĵ��г��С����S�����л��M�̵����M���҇����Д����ͳ���ҎģҲ�ڷ����������yӋ�����@ʾ������2008 ��ĩ���Ї���悻����_�� 45.7%������6.07�|����˿ڣ��γɽ��Ƴ��� 655 �������а��f�˿������ش���� 118 �����������(�˿�400�f����)39�����ڽ���Ҏģ���棬�� 2009�꣬�҇�GDP ���^1,000�|�ij����ѽ��_��88�������г��^ 3,000�|�ij�����22����2,000�|�� 3,000�|֮�g�ij�����18 ����1,000�|�� 2,000�|֮�g�ij����� 48�����S�����Д�����Ҏģ�����L�������dz��н��������Ĵ��f��������ֱ�����ӌ����ͽ����������γɌ�����Ļ��������δ����꣬�҇����L���ǡ������ǡ��h��������Ȧ�Լ�Ӌ�������л�ʡ�����еȽ����l�_�^�Ԍ��ǽ���Ļ���ИI�����c�Ј��������Ǹ߶˽���Ļ���Ј���

����2009���҇� GDP��ǧ�|Ԫ���Д�����r(��)

������5.3.���й���������Ļ���Ј������Ǹ߶�Ļ���Ј������c

����������������W�\�����Ϻ����������V�݁��\����һϵ���ش��w�����[����������Ї��e�k���@Щ�ش��ӌ��ڮ��س��н��O���Ƅ������Ƿdz�ͻ���ģ����O��������e�k���й��������Ľ��O�����M����Ļ���Ј��������L���� 2008 �걱���W�\�����������w�����^�Ͱ��������֘ǡ��Ƶ��ڃȵij��й�����������Ҫ����Ļ���������ҕ�_��ַ�����C�� T3 ��վ�ǡ��Ї����H�Q������(����)�����c���̌�����Ļ�����������ܴ��҇��P�����I���

^�_�l�_�š��������_�l�����d�|�����в����𡢳������^���O��һϵ�Ї��ґ��ԵČ�ʩ�����齨��Ļ���ИI�İlչ�ṩ�˴�ÙC������������M�҇���悻����O�ʹ��M�^��a�I�C���{�������ҽ�����m���_�˶�헅^�����dҎ�������� 2010 �� 12 �� 21 �գ����Ƴ���_�����Ƴ��ą^��Ҏ���� 24 �������� 18 ������ʽ�Ƴ������ą^�����dҎ�����γ�������Ј�����

����5.4.�����������ߞ�Ļ���ИI���m�����١������lչ�ṩ������������֧�ֺ͌���

����������������߽������m�ȡ������\���M�õĻ��A��Ҳ�ǿɳ��m�lչ������Ҫ����������һ�����s��ϵ�y���̣������≦��ϵ�y��������ϵ�y��������ϵ�y����ů������ϵ�y������ͨ�L��ϵ�y���T����ϵ�y�����У��������ܵ� 65%��Ҫ������oϵ�y�Г����yӋ�Y�ϱ������҇������ܺ���ռȫ���ܺĵ� 40%���ϡ��҇����l��������ÿ���� 20%���ϵ��ٶȰlչ��ÿ�꿢����e�� 20 ���|ƽ���ף����� 90%���Ϟ���ܺĽ���;ȫ�����н����� 400 �|ƽ���ף�95%���Ϟ���ܺĽ������҇���λ������e�ܺ��ǰl�_���ҵ� 2-3 �������Ұlչ�ĸ�ί�T���l�����҇���һ�����������L�ڌ��Ҏ����Ҫ���ڡ�ʮһ�塱���g�½���������ʩ���� 50%���OӋ�˜ʣ����б����������ٔ���������Ȍ�ʩ���� 65%�Ę˜ʣ�2005����ҹ����ˡ��������������OӋ�˜��������҇�����Ļ���ИI�İlչ�����������ǙC���� �������w���սY��������r��ͬ���г��؉����dz��؉�֮�֡��dz��؉�����������䉦��Ļ�����ߘǴ�B�≦�ֲ���Ļ���������Dz��Â��y����䉦���@��Ҫ�ǻ��ڹ����c��ȫ���]���Ĺ��ܽǶ��v����䉦��Ҫ���Ĵ����Ľ������ϣ���䓲ġ�ˮ�ࡢ�ɴu�ȶ��Ǹߺ��ܲ��ϡ�������Ļ��������ֻ�ஔ�ڴu���� 1/10��������������1/7;�X��Ļ�����p��һ�� 150 �ߡ��≦��� 20,000 ƽ���ĸߌӽ���������Ļ���ɜp�p���w�������� 5,000��-12,000�����@�ʹ��p�������w�Y���IJ���������Ҳ�p�p�˻��A�ĺ��d�����s���YԴ���ܺġ��Ͳ�ͬ�Ľ���Ļ�����v��Ҳ�����ܺĸߵ͵Ć��}�������҇��������ܽ��ĵ�����Ҫ��Ļ���ИI�������аl���Ƅ�ʹ�ù��ܡ����ġ��h��Ļ�������p��Ļ�������Ļ���������픵ȡ����⣬Ļ���aƷ���OӋ�����a�r�ƏVʹ�ù��ܲ��ϣ����пղ�����Low-E�����������X�Ͻ��ȡ����ܽ������ߞ�Ļ���ИI�İlչ�ṩ�����C���������Ƅ�Ļ���ИI���m�ͽ����lչ��ͬ�r���҇����s 2�|ƽ�����н���Ļ���� 2020 ��ǰ����M�й��ܸ����Ҫ��Ҳ��Ļ���ИI�ṩ�ˏV韵��Ј����g��

����5.5.���ȹ���Ј��Ŀ��ٰlչ���������ߵķ��֣��Mһ�����M�˹��Ļ����Ѹ�ٳ��L

��һ�123456��һ�

��һ�123456��һ�

2010�꼴���ӽ�β�����^ȥ��ʮ�����У��Ї��T���ИI�ֽ��v�˺ηN����������2010��ȣ�����̼���ܡ��L�����o�T���ИI�ě_����Ȼ��С����һ݆݆���ИIϴ�ƺ����������У��Ї��T���ИI�C�����ڣ��҂�һ����̽���T���ИI����������ɡ�

������������I���ܸߡ���Ʒ�w�e����ˣ���Դ���F·�\ݔ�Լ��P�Iԭ��������ԓ�ИI�����a�ɱ���ռ�к���Ҫ�ĵ�λ����ʮ��������ԁ����������͡�ˮ늼��F·�\ݔ�r�����ϓP���H��1997�꣬���͡�ˮ늡��F·�\ݔ�M�r��քe�ϝq6 .68����9.46

�a�ܴ��������ʹ�r�����С�

����1-2�·ݣ�ȫ�����a����5419�f�����䣬ͬ�����L15%����ȥ��11�·��_ʼ�IJ����a���������@�pС���҂��J����Ҫ�����ں��^�{�،��²����������L�ž������ٺ������ļ���������Ӱ푃ɂ�ԭ���mȻ2�·ݲ����a����