������ƪ��������[�Ї�Ļ���WALwindoor.com]���������l����

����2026��1��8�գ����Y�Űl�������Pע�����гǽ�Ͷ�Y�_�l����˾�����ӹ�˾���{��ʧ�ű����������Σ�

�����Ї�Ļ���WALwindoor.com�˽������2026��1��6�գ���˾������11�P�������¼�(��4�Pʧ�ţ���С��ֵ50.75�fԪ)�����И˵ĺ�Ӌ5.50�|Ԫ;���ӹ�˾����2��ʧ�Ű���(��С����75�fԪ���PϢ)��

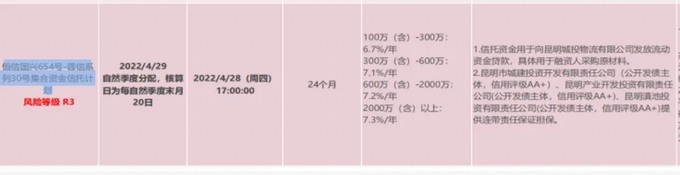

����ͬ�r�����ӹ�˾��ĸ��˾��������V���С����d654̖-����ϵ��30̖�������Y������Ӌ��������һ��룬��2024��5���𱾽���m�`�s��

����ԓ�¼�������˾�F�����ѳ��F���؆��}�������L�U���Ј����D���鹫�_����

�����˴����L�U�¼������dž�һ���������`�s���������������Iģʽ�������^����Չ����c���^�h��׃�������ļ����w�F��

����������Ͷ�����Iģʽ������ϵ�y�ԛ_��������y���ĘI��������һ���_�l�����|�Y�M�����ز��w�ͻ����������س������������_�l�̻ؿ�S�����خa�Ј�����{�������س����y���@һ���_�l-�ؿ���]�h�����ƣ�����ǰ��Ͷ���γɾ��~�����~��(�H����Ƿ��ͽ�200�|Ԫ)�o���ջأ��F�����ݽߡ�

�����^����Չ���Ҳ������һ����Ҫ���ԭ�����������ڵ�����ʡ�����c����ʡ��֮һ���^��ƽ�_����ؓ���^�ء��ڻ������`�У��ǘ����Y(������)�������ڃ������Ŀ���λ�ã��������`�s���@�����ڹ��_��ȯ���@����V���е��Ŀ�����y�����Ҫ������

��������ֵ��ע����ǃȲ������c���I���}����˾����ؔ�չ�����Ҏ���Ȇ��}��ͬ�r���顰����I�ա��ԝM�����Y�����ֳ�Ͷ��˾����Ҏģ�_չ���Y���Q��̓���Q�ס�

�����@I���L�U�O�ߣ����γɾ��~���~(������һ�҇�����ˮa��28�|Ԫ�y���ջصđ����~��)����ӳ����Ȳ��L�ش���ȱ�ݡ�

����������Ͷ�����������ИI����!Ŀǰ���S���Ͷ��˾�����Ȼ����ӡ�ȥ���_���������x���Y�a��������\�I���̘I�������p�Y�aģʽ�D�ͣ����^�̰��S�ʹ���I�յ�ӯ�������д�������